纤维管

行情 郑棉站稳15000元 创五个月高位 棉花延续涨势

2023年以来,国内防疫措施优化,需求向好预期强烈,支撑郑棉期价持续上扬,节前最后一个工作日突破近4个半月以来的高位,节后延续节前涨势。在正反馈的推动下,棉企报涨意愿较强,现货价格表现坚挺,市场逐步从 “强预期,弱现实”往“强预期,强现实”靠拢。

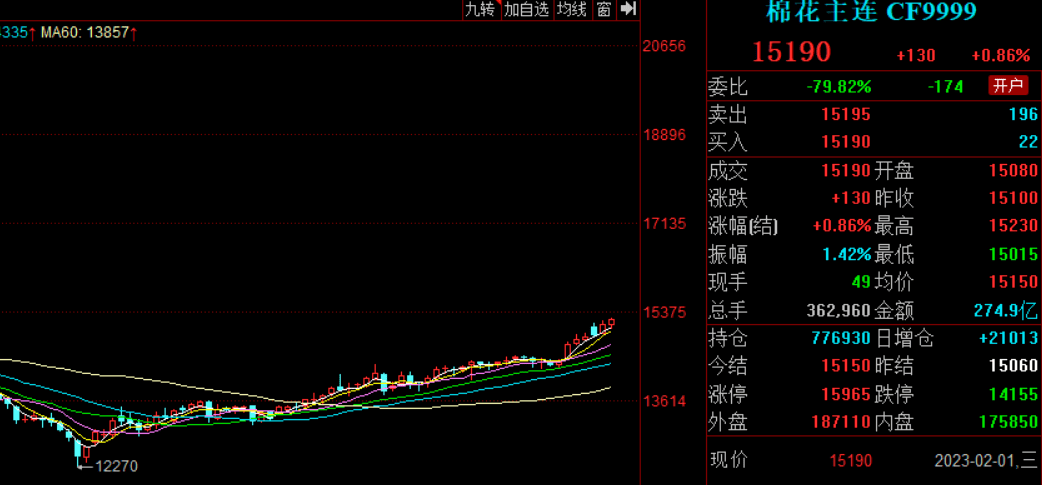

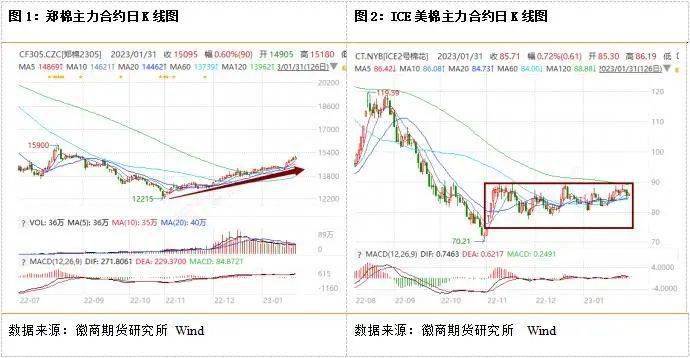

2月1日,郑棉主力合约高开回落,随后探底回升,延续涨势,盘中一度触及15230元/吨,逾五个月高位。该合约最终收于15190元/吨,涨0.86%。外盘棉花走势偏强,给国内盘面带来提振。国内方面,春节假期过后,纺织企业陆续开工,需求预期能否兑现还需等待下游后续表现以验证。

隔夜ICE棉花期货收升,因棉纺厂固定价格及技术性买盘,同时原油和股市上涨也带来一定外溢支撑。ICE 3月棉花期货合约上涨1.12美分,或1.32%,结算价报每磅86.22美分。StoneX Group的棉花风险管理顾问Valentin Olah表示,我们正真看到棉价有所反弹,因为价格观点似乎与区间中部相符,这足以令买家重新开始建立多头仓位并固定看涨合约。由于指数基金将持仓从近月合约展期,棉价一度攀升逾2%至86.85美分,其在上一交易日曾触及1月20日以来低点。Olah表示,周二的价格趋势是受到棉纺厂固定价格和技术性因素影响。他补充称,随着中国交易商重返市场,乐观情绪加深。此外,美元走软,也使得美棉价格对于持有别的货币的投资者而言不那么昂贵。油价周二收高,油价走强会令棉花替代品--聚酯纤维的价格上升。

总体来看,节前新疆轧花厂双28机采棉报价多涨至15000元/吨以上,节后继续保持上扬趋势,部分市场新疆棉价格涨至15200元/吨左右。随着棉花原料成本上升,纱价亦有所上调,2023年1月29日,全国3128皮棉现货均价15628元/吨,月环比上涨3.39%。郑棉期货震荡上行,贸易商挺价意愿走强,现货报价跟涨,但下游谨慎观望,原料购销热情不高,棉花现货交投平淡。轧花厂维持正常加工,入库、公检有序开展,市场供应继续增加。

从节前市场情况去看,棉花依旧处于强预期和弱现实的状态,强预期支撑郑棉期价大面积上涨,弱现实限制棉花现货价格上着的幅度,因此,期价涨幅大于棉花现货,棉花期现价差也有所收窄。

节后,1月30日,国内新疆棉3128B现货价格为15782元/吨,较节前上涨286元/吨;郑棉主连收于14885元/吨,涨35元/吨,涨幅0.24%;期现基差(现货价格-郑棉主连收盘价)为897元/吨,大幅扩大。郑棉期价小幅高开下行,棉企报价资源增加,下游纺企刚需采购,市场观望心态为主,成交较少。预计短期棉花期现基差或略有收窄,关注纺企订单情况及宏观消息。

多因素影响,全球供需格局不断发生明显的变化。美国农业部1月报告数据显示,2022/23年度全球棉花供需同步下降,但期末库存增加。其中全球棉花期末库存环比增加8.1万吨,主因因为消费量减少超过产量下降的影响。全球棉花产量环比下降7.2万吨,因印度产量下调21.8万吨,超过美国和巴西产量的增加。预计本月世界棉花消费量为906.4万吨,同比下调144.8万吨,下调幅度5.7%;其中印度2022/23年度的消费量环比预计10.9万吨,印度尼西亚和越南分别下调5.4万吨和2.2万吨。由于美国、印度和阿根廷的出口预估下降,导致世界贸易量下降12.8万吨,至907万吨;其中中国、印尼和越南的进口预计下降5.4万吨、5.4万吨、4.4万吨。

春节前,全国多数纱线企业于农历初五至初八陆续开始复工,少数企业春节期间不放假,维持正常生产,其中新疆区域大部分企业假期间维持满负荷生产。节后绝大部分纺企顺利复工,且部分纺企有提前复工现象,但目前多以完成节前订单为主,且因市场棉花供应充裕,下游纺企观望情绪浓郁,暂未开启采购计划。不过从节前纺企原料备货情况去看,库存多在15-30天,低于常年水平,且从纺企纱线日,全国主要地区纺企纱线%,纺企原料补库预期仍存。

随着疫情防控政策持续优化、国内第一波疫情感染达峰,2023年春节人气更旺、年味十足。我国防疫政策调整后的消费反弹速度有望较快,消费回暖的大趋势相对确定,但消费复苏的空间存在较大不确定性。

据海关最新数据统计,2022年12月,我国纺织品服装出口额为252.87亿美元,同比下降17.01%,环比增长3.73%。其中,纺织品出口110.03亿美元,同比下降22.91%,自8月份以来连续5个月增长为负数,且降幅持续扩大,环比下降2.34%;服装出口142.94亿美元,同比下降11.81%,降幅较上月虽有收窄2.59个百分点,但是仍处于负增长区间,环比增长8.95%。随着国内防疫措施的优化,以及各项贸易措施的推动下,纺织品服装出口数据出现环比增长,其中主要是服装出口增长较为显著,显示外贸预期向好。

此外,2023年1月31日国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。1月份,制造业采购经理指数、非制造业商业活动指数和综合PMI产出指数分别为50.1%、54.4%和52.9%,高于上月3.1、12.8和10.3个百分点,三大指数均升至扩张区间,我们国家的经济景气水平明显回升。

受节后补库情绪影响,棉企报价持续上涨,市场库存和走货情况好转。同时,下游需求逐步复苏。总的来看,前期的“强预期,弱现实”逐渐往“强预期,强现实”靠拢,短期预计棉价延续上行。后期需关注下游订单实际落地情况。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。